【免责声明】本文仅代表第三方观点,不代表和讯网立场。投资者据此操作,风险请自担。

哥斯拉复活百度影音(哥斯拉复活)

本文目录一览: 1、哥斯拉复活的介绍 2、日版哥斯拉电影在哪看 3、有个电影讲的是哥斯拉和外星怪兽的战斗,片名是什么,要全 哥斯拉复活的介绍 封印地被称为“area G”,被严密监视着,因为X星人操纵怪兽,世界几近灭亡,因此为了打...

2024.02.21 14:30:49作者:admin

【免责声明】本文仅代表第三方观点,不代表和讯网立场。投资者据此操作,风险请自担。

本文目录一览: 1、哥斯拉复活的介绍 2、日版哥斯拉电影在哪看 3、有个电影讲的是哥斯拉和外星怪兽的战斗,片名是什么,要全 哥斯拉复活的介绍 封印地被称为“area G”,被严密监视着,因为X星人操纵怪兽,世界几近灭亡,因此为了打...

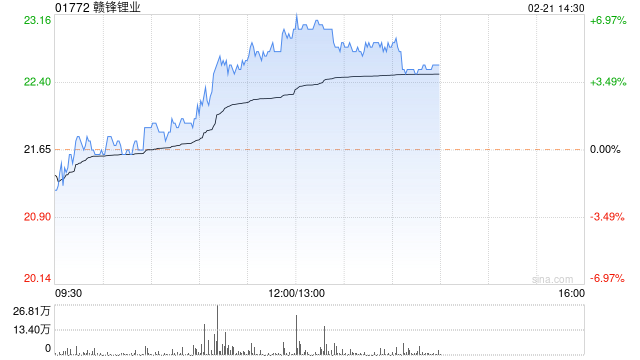

锂电股早盘持续走高,赣锋锂业(01772)上涨6.01%,报22.95港元;天齐锂业(09696)上涨5.81%,报36.40元;天能动力(00819)上涨2.23%,报6.42港元。...

本文目录一览: 1、职场女性整体薪酬低于男性12%,这一职场现状是否可以改变? 2、俞敏洪称女人不生孩子人生不完整?陈岚是怎样回怼的? 3、中国性别工资差距正在不断扩大,你有感受到吗? 4、2021年年轻女性年收入 5、中国...

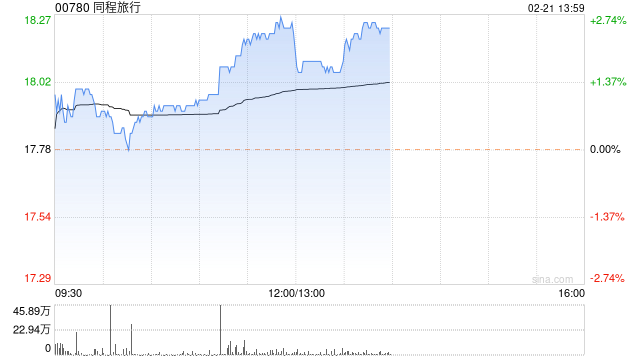

招银国际发布研究报告称,基于DCF维持同程旅行(00780)目标价25.1港元,重申对集团2024财年韧性增长信心,并维持2023-25财年盈利预测不变,评级维持“买入”。同程旅行为该行的首选股之一,在农历新年期间表现出色。虽然宏观环...

本文目录一览: 1、免费发布租房信息发布平台有哪些 2、房子出租300到500一月,在哪里找? 3、出租房子怎么发布 免费发布租房信息发布平台有哪些 免费发房源的app有很多,其中比较知名的有链家、58同城、安居客等。这些app都...

百度集团-SW(09888)将于下周一(26日)举行董事会会议批准上季未经审计业绩,并将于下周三(28日)收市后公布去年第四季业绩,综合8间券商预测,百度非公认会计准则净利润料达60.4亿至73.37亿元人民币,对比对上年度同期53.7...

本文目录一览: 1、河南90后小伙暴雨中15秒救起触电司机,你如何评价小伙的行为? 2、驻马店90后小伙暴雨中15秒救起触电司机,他是如何将其救下的? 3、大货车轮胎爆炸,路旁摩托车司机头盔被当场炸飞,具体是什么情况?_百度......

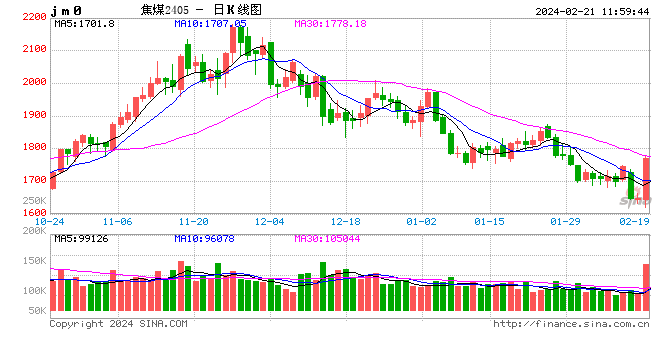

早盘收盘,国内期货主力合约涨多跌少。焦煤、碳酸锂期货盘中快速拉升,一度触及涨停。焦煤涨超7%,碳酸锂涨超6%,焦炭涨超5%,氧化铝涨超2%,烧碱、纯碱、沪铝涨超1%;跌幅方面,豆二、生猪、沥青、铁矿石、菜粕、乙二醇(EG)、豆粕跌超1...

添加新评论