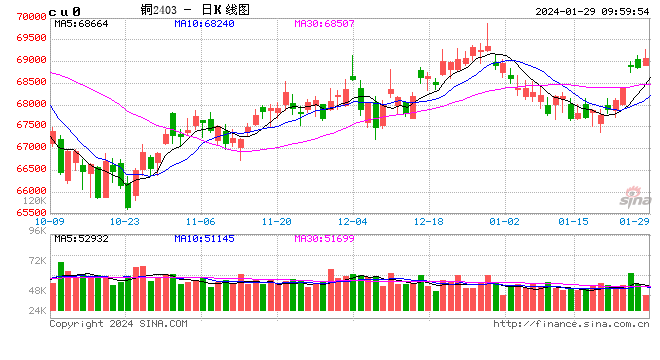

铜:节后预期难料 重节奏轻趋势

1、宏观。海外方面,关注三个方面,一是美联储降息预期有所降温,明年3月降息概率预期由70%降至50%左右,美国经济、就业和通胀数据均不支持尽快降息,美联储官员也为此多次公开发表中性偏鹰派言论;二是美债拍卖情况良莠不一,美债市场的压力或将贯穿上半年,时不时扰动金融市场;三是日央行虽然维系利率不变,但持续发表偏鹰讲话,今年夏季结束负利率概率较大。国内方面,1月份金融市场表现影响了整个市场情绪,市场预期一度由强转弱,但稳增长依然是主旋律,市场对政府稳增长政策继续加码充满较高期待,也成为支撑盘面的重要理由。

2、基本面。铜精矿方面,国内TC报价下降至40美元/吨左右,说明铜精矿持续偏紧张,智利秘鲁的减产威胁以及红海地缘事件均影响着市场对铜精矿来料预期。精铜产量方面,1月电解铜预估产量95.36万吨,环比下降4.58%,同比上升11.75%。进口方面,12月进口量同比增加17.95%至248.12万吨,累计同比增加9.29%;12月废铜进口量环比增加9.3%至16.0万金属吨,同比增长43.7%,累计同比增长12.1%。库存方面来看,截止1月26日全球铜显性库存较上月末统计增加1万吨至26.9万吨,其中LME库存减少1.595万吨至15.135万吨,Comex库存下降0.555万吨至2.4365万吨;国内精炼铜社会库存月度增加1.88万吨至8.52万吨,保税区库存增加0.19万吨至1万吨。需求方面,随着春节的到来,季节性因素逐渐显现,铜加工行业开工率普遍下调,但从周度开工率来看精炼铜制杆仍保持较高水平。

3、观点。1月份,美联储降息预期出现快速降温,强预期交易一度退潮,在基本面转弱的同时,铜价出现阶段性调整,虽然在此期间国内陆续有稳增长政策出来,比如彭博曾报道后续可能有万亿特别国债发行,但实际反馈来看推动效应有限。但下旬开始,随着国内金融市场情绪有所好转,铜价出现快速回暖迹象,也就是股市与铜价出现共振,这意味着市场仍在期待国内稳增长政策继续深入加码,也就是强预期交易有所回温。进入2月份,随着国内春节到来,市场对节后开工预期将成为交易的主要矛盾,从当前的市场情绪看比较难预料,另外2月首周,美联储首次议息和非农就业数据等重要的事件及数据也将在春节前公布,因此至少在2月中上旬多空分歧会更加严重,因此这段期间宜观望,重节奏而非预判趋势。

镍&不锈钢:镍矿事件引发扰动,价格中枢小有上移

1、供给:需求减少叠加季节性因素,镍矿进口量环比同比均有下降,1.19日到港量环比下降43%至26.73万吨,1.26日港口库存环比下降5%至817.1万湿吨 ;据mysteel,预计1月国内精炼镍产量23950吨,环比减少2.48%,同比增加58.40%;周内印尼镍铁发往中国发货11.45万吨,环比降幅54.73%,同比增幅15.88%;到中国主要港口19.25万吨,环比增幅23.41%,同比增加81.45%;海外中间品项目成本线引发海外项目或存停减产预期;硫酸镍现货流通收紧,电池级硫酸镍小幅上涨

2、需求:不锈钢方面,截止1.25日,社会库存81.1万吨,周环比下降1%,同比往年仍处偏高水平;年关将至,春节前后放假/检修累计影响产量约58.8万吨;不锈钢价格小幅上涨,生产利润好转;据悉不锈钢下游订单疲软,整体消费偏弱;新能源汽车方面,乘联会发布数据,1月截至21日,新能源车市场零售38万辆,同比去年同期增长56%,批发36.2万辆,同比去年同期增长49%。

3、库存:本月LME库存增加5220吨至69276吨;沪镍库存增加1656吨至15120吨,社会库存增加3266吨至19660吨,保税区库存维持3500吨

4、观点:库存水平均有增加,且供应中长期过剩的压力不改,价格上方仍有明显压力;需求上,不锈钢方面,尽管生产总体强于消费,但年关降至,部分企业也将陆续放假,且备货意愿一般;新能源汽车方面,据悉2月订单提前生产,正极厂排产预计仍将环比走弱,对硫酸镍需求表现有限。基本面供强需弱格局不改,但周内消息面上,印尼镍矿RKAB审批多延误,引发镍铁市场担忧情绪,叠加印尼中间品生产利润问题和部分企业调降生产计划,使得期货价格中枢小有上移。

氧化铝&电解铝:预期博弈,弱势震荡

1月氧化铝期货震荡走弱,26日主力收至3220元/吨,月度跌幅3.8%。沪铝震荡偏弱,26日主力收至19055元/吨,月度跌幅2.3%。

1.供给:氧化铝方面,据SMM预计1月国内冶金级氧化铝运行产能恢复至8050万吨,产量涨至683.6万吨,同比上涨7.3%。近期传出河南矿石复采消息,山西氧化铝厂出现新增检修,广西矿石恢复供应、短期难达满产,山东因环保问题停产企业已恢复焙烧;电解铝方面,预计1月国内电解铝运行产能稳定在4200万吨,产量356万吨,同比增长4.2%。云南减产结束后电解槽无铝水产出,电力供应暂无突出矛盾,未出现减产动向。除内蒙个别企业少量新增产能投产,电解铝产能延续持稳运行为主。

2.需求:1月下游加工各板块全线走弱。国内铝下游加工企业月度平均开工率下滑1.75%至60.58%。其中铝板带开工率下滑1.3%至73.4%,铝箔开工率下滑0.98%至75.85%,铝型材开工率下滑4.43%至51.58%,铝线缆开工率下滑1.85%至64.4%。铝棒各地加工费涨跌不一,无锡上调20元/吨,新疆包头河南临沂广东下调10-140元/吨;铝杆加工费山东持稳,河南上调50元/吨,内蒙广东下调100-150元/吨;铝合金ADC12及A380下调250-300元/吨、A356及ZLD102/104下调450-500元/吨。

3.库存:交易所库存方面,1月LME整体累库2.13万吨至54.5万吨;沪铝整体累库0.25万吨至10.15万吨。社会库存方面,铝锭月度去库0.6万吨至43.7万吨;铝棒累库4.3万吨至11.07万吨。

锌:季节性累库推迟

一、供应:

1、2023年国内锌精矿供应总量为591.49万吨,同比增加5.81%。2023年国内中小型矿山采矿证等相关文件审批流程加快,湖南、青海、云南一带中小型矿山复工复产,带动国内矿产量边际增加。进口矿由于进口窗口长期打开,带动澳洲、秘鲁锌矿加速流入国内。12月,SMM中国精炼锌产量为59.09万吨,环比增加2.75%,同比增加12.38%。2023年精炼锌产量661.86万吨,累计同比增加10.61%。预计1月国内精炼锌产量57.24万吨,主因春节的季节性停减产环比下降1.75万吨。

2、2月国内加工费继续下调至4,100元/金属吨,主要是进入2月,国内矿山停产增加,并且进口矿流入量环比可能走低,导致国内矿供应季节性减少。但是需求方面,随着河池南方新厂投产落地,国内对矿的需求大幅增加,导致国内矿供应缺口短期扩大。

二、需求:

虽然12月国内镀锌板出口量环比大减,但基于出口利润高企的驱动,预计后续国内镀锌板出口量仍可以维持高位。国内镀锌板产量仍处于近四年较高水平,综合以上镀锌板需求保持强劲。镀锌结构件、压铸锌合金以及氧化锌开工率预计开始季节性下行。

三、库存:

截止1月底,SMM社会库存环比12月底增加0.28万吨至7.86万吨,同比减少50.22%;LME库存环比12月底减少3.14万吨至19.35万吨,同比增加938.79% 。

四、策略观点:

国内需求环比季节性走弱,但下游预期节后订单好转加大节前备库力度,导致国内库存处于历史低位。但是考虑到下游库存基数较高,国内节后调降开工负荷预期不大,若节后累库周期拉长,可能会导致月差长期低位震荡。并且目前国内04-06月间back已然走阔,当前介入性价比不高,建议观望为主。

硅:边际弱化,回归震荡

1月工业硅期货震荡走低,截至26日主力2403收于13445元/吨,月度涨幅5.48%。现货持续止涨回跌,百川参考价格15100元/吨,月度下调437元/吨。其中不通氧553#下调200元/吨至14600元/吨,通氧553#下调500元/吨至14800元/吨,421#下调550元/吨至15450元/吨。

1.供给:据百川,1月预计国内工业硅产量30.77万吨,环比下滑10.8%,同比增长19%,开炉率上涨0.13%至41.7%。北方地区出现限负荷管理,北方目前环保巡查较多,甘肃、新疆等地区个别企业为减少污染而保温甚至停炉。西北因环保供给扰动频发,新疆复产进度不及预期、内蒙限电力度加强,每日限电两轮。西南二度电价上调后停产规模进一步扩大,云南延续固定电额分配、分批保温制度,多家硅厂为保炉况安全已经停炉。四川硅厂成本倒挂后,1月开始大规模停炉,开炉率降至2成以下。

2.需求:有机硅市场温和回暖,在下游提供少量订单后,单体厂出现一定挺价底气。但随着节前需求消化后难以维系,单体厂订单和负利润压力难解。1月DMC月度产量下滑1.21万吨至14.65万吨,环比下滑3.2%,同比上涨3.7%。多晶硅跌幅有所收窄,1月订单水平较12月整体偏弱,节前需求小爆发期结束,后续以刚需采购为主。当前大厂存在招标计划,但下游对价格仍有异议,实际成交有限。1月多晶硅产量上涨0.74万吨至17.35万吨,环比上涨4.5%,同比上涨71.8%。12月工业硅净出口量5.02万吨,环比增加6.54%,同比增加5.54%。

3.库存:1月交易所整体累库3.87万吨至21.85万吨。社会库存方面,国内工业硅月度累库800吨至15.97万吨,其中厂库累库2800吨至6.27万吨;三大港口库存,黄埔港持稳在3.7万吨,天津港持稳在3.8万吨,昆明港去库1000吨至2.2万吨。

碳酸锂:供需双弱,震荡为主

1、供应:年关将至,上游或有停产检修计划,叠加成本利润因素,2月产量仍将有所放缓

2、需求:2月订单部分前置在1月生产,整体产量或将下滑;终端,乘联会发布数据,1月截至21日,新能源车市场零售38万辆,同比去年同期增长56%,批发36.2万辆,同比去年同期增长49%。

3、库存:截止1.25日碳酸锂库存增加0.9%至7.37万吨,下游库存增加2.6%至1.57万吨,其他环节增加增加27.4%至1.48万吨,冶炼厂减少-8.8%至3.92万吨;截至1.26日仓单库存14454吨

4、观点:消息面,皮尔巴拉P680项目年产能扩至68万吨锂精矿,预计2Q24投产、3Q25达产。价格方面,现货价格表现平稳,工碳需求略好于电碳;期货价格维持震荡走势。基本面,供需双弱格局显现,且二月或仍将环比继续下降,终端产品销售环比增加有助于产成品库存的消化;部分下游尽管有春节备货的动作,但备货量受实际订单或环比下降和紧库存制约。综合来看,明显的价格驱动因素未显现,走势仍偏震荡。

添加新评论