卓创资讯聚丙烯分析师 李雪、杨娟

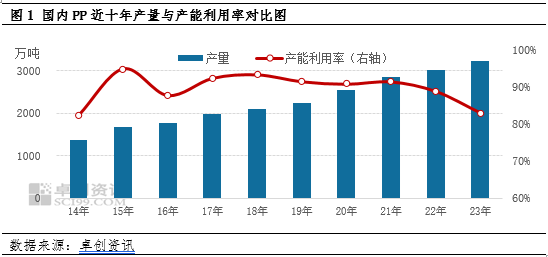

【导语】2023年在新增产能大量投放以及企业停车检修增加下,国内产能利用率走低明显,预计将突破自2015年以来的低点。而面对产能的大量投放,产能利用率虽有走低,却难以缓解供应端持续增加的压力。

产能利用率走低 突破历史低位

近几年国内PP产能持续扩增,行业内竞争逐步明显,企业降负荷以及停车操作频繁,装置整体开工负荷率走低导致PP产能利用率下滑。而2023年预计PP产能利用率再度走低突破历史新低,却仍难以改变供应端持续增加的态势。

2023年预计国内PP产能利用率在83%左右,较22年下滑5.76%左右,产能利用率的走低的原因,一方面,来自年内停车以及降负荷运行装置的增多。2023年行业竞争明显加剧,除计划内检修装置外,计划外检修以及短停装置明显增加,尤其高成本压力下,企业降负荷操作明显增加,成为年内产能利用率走低的主要原因。另一方面,受新增产能投放影响,2023年国内PP新增产能在495万吨左右,从新增产能投放时间节点来看,上半年新增260万吨,下半年新增235万吨,新增产能投放节点的不一也令年度产能利用率有所下滑。

装置开工负荷率低位运行

2023年总体来看装置开工负荷率处于低位运行。2023年高成本成为常态化,据卓创资讯数据统计,年内90%以上企业毛利来看,多处于亏损运营态势,这也令企业主动降负荷运行操作增加。同时年内需求的相对疲软以及供应压力的逐步增加,令企业短停操作明显增加。2023年分月来看PP装置月度开工负荷率除3月以及8月略高于去年同期外,其他月份均低于去年同期,且处于近五年的低位水平运行。尤其7月开工负荷率达77.04%为近几年来的历史新低。

产能投放明显 供应压力增加

虽PP产能利用率走低,但行业来自供应端的压力却持续增加。近几年受新增产能大量投放影响,国内PP产量持续增加,据卓创资讯数据统计,截至目前国内PP产能达3889万吨,近五年产能平均增速高达11.42%,而新增产能投放背景下,产量亦是呈现明显的增加,近五年产量平均增速预计在9.12%,新增产能的投放令供应端的压力持续增加,一定程度上削减了装置检修带来的利好。

新增产能继续增加 供应仍面临压力

后期来看国内PP仍处于产能投放阶段,据卓创资讯数据统计2024-2027年国内PP新增产能预计将超过2500万吨,2028年暂无新增产能投放。但新增装置的逐步平稳运行,必将带来供应压力的增加。

总体来看,国内PP未来仍有面临新增产能投放所带来的供应端的压力,供应增加态势下,行业整体竞争力度也将逐步增加,企业一方面会增加停车以及降负荷操作来应对阶段性压力的增加。另一方面企业也在不断调整自身生产以及销售结构,提升产品竞争力,而PP行业的竞争力度亦将逐步增加,PP行业未来将迎来一波较为明显的淘汰落后产能现象。

添加新评论