(卓创资讯分析师于明静)

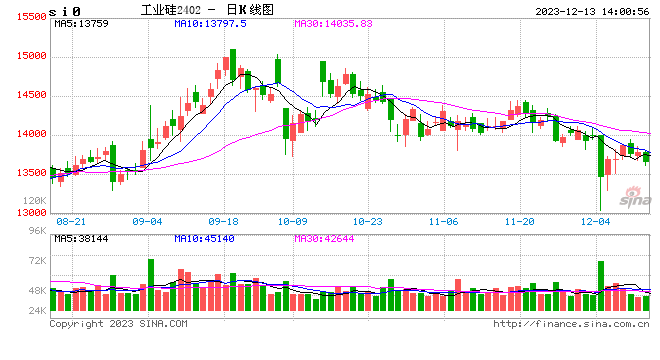

【导语】上周工业硅期货价格下行幅度较大,主要原因是商品情绪偏空、仓单集中注销以及需求端无明显改善等。预计短期内工业硅供需僵持,价格上行或下探的驱动强度均较弱,成本支撑下预计硅价将震荡运行,继续关注西南地区12月减产力度。

12月5日,工业硅期货主力合约价格降幅较大,一度突破1.3万元/吨大关,并多次触及跌停,随后市场理性回归,截至12月8日收盘,工业硅主力价格定格在1.3875万元/吨。在这过程中部分仓单421成交价格明显下跌,到厂价格一度突破1.5万元/吨。但现货报价稳中有涨,截至12月8日,黄埔港553不通氧价格区间在1.43万-1.46万元/吨,较11月底上涨1.4%,同比下降21.47%,421价格区间在1.55万-1.58万元/吨,较11月底基本持平,同比下降21.95%。

期货盘面降幅较大原因:

1.商品情绪偏空,工业硅跟随大盘有所回落。

2.工业硅仓单集中注销后,尽管部分货源将会继续回流期货库存,但仓单重新注册不及预期,部分交割库库存流入现货市场,使得现货流通量出现较大增加,而下游需求整体较为低迷,导致盘面承压下行。

后期来看,市场供需僵持博弈,上下驱动不强。

从供应端来看,西南11月减产速度稍缓,且西北多地复产补足减产缺口,一定程度上降低了供应端对于价格的支撑力度。后续西南产区因利润缩窄以及电力短缺等因素,有进一步扩大减产可能,根据硅业分会统计,云南地区停炉数已超30台,四川地区停炉数已超20台,且未来仍有增加趋势,后续关注西南12月减产力度。

从需求端来看,下游整体刚需采购为主。多晶硅启停成本高昂,预计短期在产产能开工率难以回落,对工业硅刚需支撑较强,但当下光伏产业链价格均承压,新增产能延长自身的爬坡周期,逐渐走低的价格对于产量是否会有显著负反馈仍待观望。有机硅行业持续低迷,供需格局依旧较难改变,12月单体厂仍有检修,企业开工维持弱势,对工业硅需求偏弱。硅铝合金开工环比持平,在终端需求未见明显起色的情形下,对于工业硅需求稳定为主;出口维持疲软状态。

另外,根据广期所的交易规则,每年11月30日之前注册的工业硅期货标准仓单应该在当日之前全部注销。注销之后,未出库的且生产日期在90天以内的可以重新申请注册且无需进行质量检测。广期所数据显示,11月27日,工业硅仓单数量3.77万手(18.85万吨),截至12月8日仓单数量2.79万手(13.95万吨),仍有4.9万多吨仓单还未注册,后续需要观察仓单重新注册的情况。

整体来看,工业硅基本面仍然没有显著变化,价格维持震荡。供应端西南地区12月将有进一步减量,西北硅厂开炉持续增加,总供应趋减;需求端多晶硅产能爬坡带来部分需求增量,有机硅、铝合金及出口端弱稳为主,短期内工业硅供需僵持,价格上行或下探的驱动强度均较弱,成本支撑下预计短期工业硅价格将震荡运行。

添加新评论